生前贈与改正【2022-12-25更新】スタッフブログ |

-

生前贈与改正2022-12-25

ハローメリークリスマス

税金対策部長のゴリです

2023年の税制改正案盛り込まれた

生前贈与のお話をしたいと思います

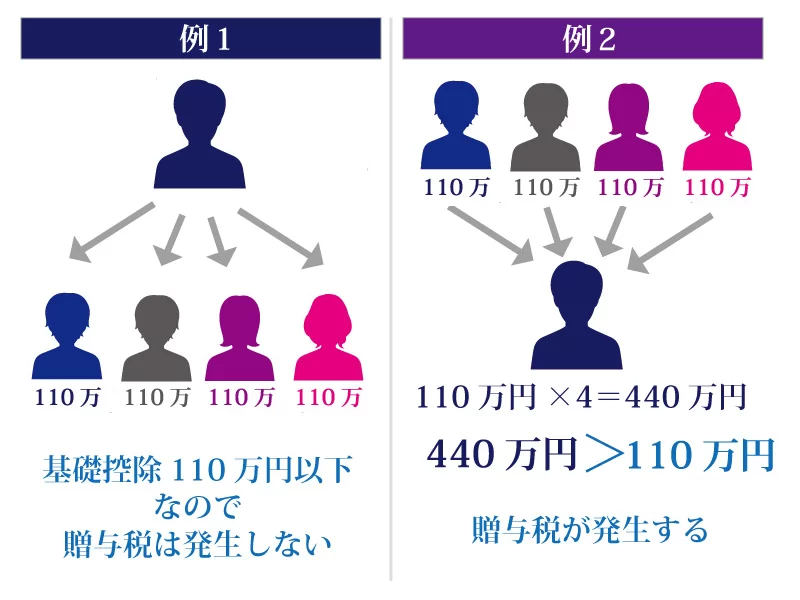

生前贈与には「暦年課税」と「相続時精算課税」が2つがあります

「暦年課税」には110万円の基礎控除がありますが、

現在、(財産を渡す人)の死亡前の3年間の贈与については

相続財産に加算され、相続税の課税対象とされます。

改正案では、相続財産に加算される期間が、7年間に延長されます

より多く節税するためには、早くから贈与を行う必要があり、

それを通じて結婚、子育て世代への資金の移転を活発化させる狙いもあるようです

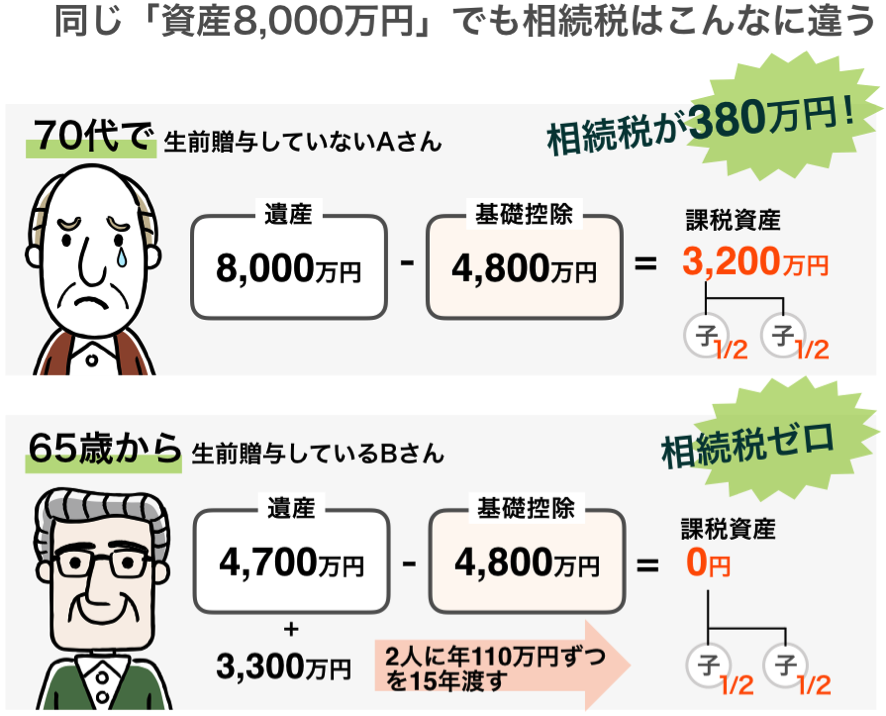

贈与にはもう1つ、相続時に一括して納税する「相続時精算課税」があります

こちらには、従来なかった基礎控除額(年110万円)が新設されます。

現行の制度では、父母・祖父母から子・孫への贈与が合計2,500万円以内なら、

何回贈与しても贈与税は課税されません(2,500万円を超える部分に一律20%課税)。

その代わり、被相続人の死亡時に、合計贈与額を相続財産に

加算して課税されるのですが、その際に過去の基礎控除額が差し引けることになりました。

現行制度では、過度な「相続財産減らし」を防ぐため、相続税に比べ贈与税の負担が高い仕組みになっていますが、今回、親などがいつ財産を渡しても(生前贈与でも相続でも)税負担に差が出ない方向に、改正が行われました。

まー相続財産がない僕には関係のない話しなんですけどね

足立区周辺の不動産の事なら

税制にも詳しい家どっと足立へお問い合わせ下さい

【物件詳細】

物件詳細はこちら

【会員登録】

ご成約特典あり!無料会員登録はこちら

【お問い合わせ】

お問い合わせフォームはこちら

【来店予約】

来店予約フォームはこちら

【家どっと足立の強みはこちら】

物件動画はこちら

【住宅ローン】

足立区の住宅ローンのことなら家どっと足立

ページ作成日 2022-12-25

%%BLOG_NEWEST{staff_blog:,77}NEWEST%%

月別

- 2026年07月(1)

- 2026年06月(2)

- 2026年05月(3)

- 2026年04月(5)

- 2026年03月(4)

- 2026年02月(1)

- 2026年01月(5)

- 2025年12月(3)

- 2025年11月(4)

- 2025年10月(6)

- 2025年09月(4)

- 2025年08月(7)

- 2025年07月(5)

- 2025年06月(3)

- 2025年05月(5)

- 2025年04月(7)

- 2025年03月(4)

- 2025年02月(3)

- 2025年01月(9)

- 2024年12月(4)

- 2024年11月(4)

- 2024年10月(4)

- 2024年09月(7)

- 2024年08月(11)

- 2024年07月(6)

- 2024年06月(4)

- 2024年05月(11)

- 2024年04月(5)

- 2024年03月(5)

- 2024年02月(7)

- 2024年01月(8)

- 2023年12月(3)

- 2023年11月(5)

- 2023年10月(6)

- 2023年09月(5)

- 2023年08月(9)

- 2023年07月(10)

- 2023年06月(6)

- 2023年05月(5)

- 2023年04月(8)

- 2023年03月(10)

- 2023年02月(4)

- 2023年01月(11)

- 2022年12月(14)

- 2022年11月(9)

- 2022年10月(9)

- 2022年09月(10)

- 2022年08月(7)

- 2022年07月(12)

- 2022年06月(17)

- 2022年05月(21)

- 2022年04月(10)

営業時間 9:30-20:00

〒121-0807 東京都足立区伊興本町1丁目12番2号

メインメニュー

おうち探しメニュー

Copyright(C) 家どっと足立 All Rights reserved.